Materiële vaste activa zijn bezittingen van je bedrijf die langer als een jaar kunnen worden gebruikt. Deze bezittingen zijn niet bedoeld om te verkopen , maar worden gebruikt door je bedrijf, ook wel bedrijfsmiddelen genoemd. De aanschaf van deze bedrijfsmiddelen mogen in het aanschafjaar niet ineens ten laste van de winst- en verliesrekening worden gebracht. Het bedrijfsmiddel wordt op de balans vermeldt onder de rubriek materiële vaste activa. In tegenstelling tot immateriële vaste activa zijn het de tastbare bezittingen van je bedrijf.

Wat zijn materiële vaste activa?

De naam geeft het al een beetje prijs: materiële vaste activa zijn fysieke producten die een bedrijf voor een langere periode gebruikt. Denk bijvoorbeeld aan machines, meubilair, voertuigen, grond, woningen en gebouwen. Ze spelen een belangrijke rol in het productieproces en zorgen voor inkomsten, waardoor een onderneming kan blijven voortbestaan. Ook deze producten vallen onder materiële vaste activa. Enkele voorbeelden van materiële vaste activa zijn:

- Gereedschappen

- Personenauto’s

- Bedrijfsauto’s

- Computers

- Bedrijfspand

- Grond

- Inventaris

- Machines

- Vervoermiddelen

Wat zijn afschrijvingen?

Afschrijving betekent simpelweg de waardevermindering van een activa in de loop van de tijd. Je boekt het in als een geleidelijke uitgave tijdens de geschatte levensduur. Oftewel: wanneer activa langere tijd worden gebruikt verliezen ze een deel van hun waarde. En dat verlies verwerk je in de boekhouding onder de noemer ‘afschrijvingskosten’.

Hoe verwerk je de afschrijvingen in je boekhouding?

Jaarlijks wordt er op het bedrijfsmiddel afgeschreven voor het bedrag van de waardevermindering van het bedrijfsmiddel. Deze afschrijving wordt als kosten vermeldt op winst- en verliesrekening. De afschrijving kan als volgt worden toegepast:

- aanschaf machine: 15.000 euro exclusief btw

- restwaarde na 5 jaar: 10% van de aanschafwaarde

- afschrijvingstermijn: 5 jaar

De berekening van de jaarlijkse afschrijving is: (15.000 – 1.500) / 5 = 2.700 euro afschrijvingskosten per jaar. 5 jaar lang wordt er 2.700 euro afschrijvingskosten opgevoerd op de winst- en verliesrekening. Na 5 jaar staat het bedrag van de restwaarde van 1.500 euro nog op de balans vermeldt. Dit bedrag blijft op de balans staan totdat het bedrijfsmiddel eventueel wordt vervangen of verkocht.

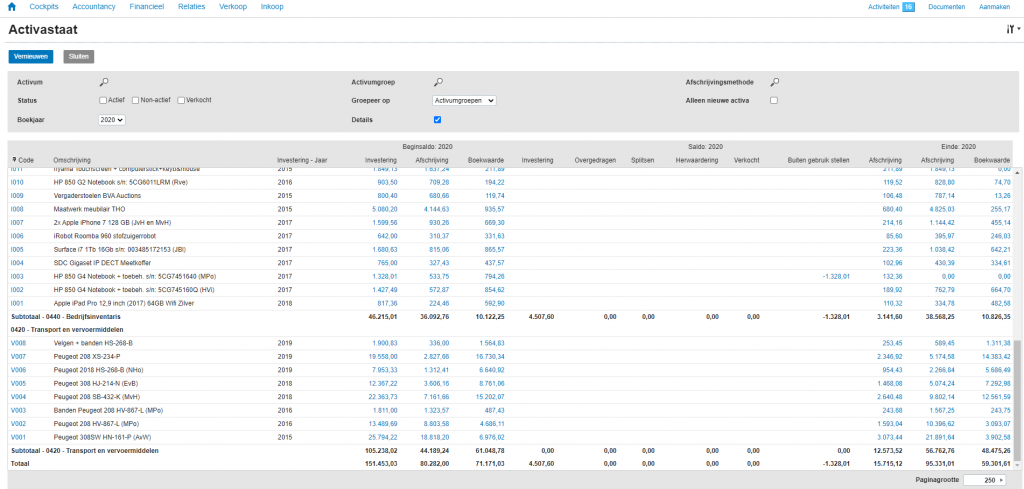

Hoe worden de bedrijfsmiddelen en afschrijvingen bijgehouden?

Alle bedrijfsmiddelen worden bijgehouden op een activastaat. Dit is een overzicht waarop per bedrijfsmiddel, de aanschafwaarde, afschrijvingen en waarde op de balans staat vermeldt. Hierdoor is duidelijk welke bedrijfsmiddelen je bedrijf in bezit heeft.

Meer weten over het opzetten en bijhouden van je boekhouding?

Wij kunnen ons voorstellen dat je, net als veel andere ondernemers, vragen hebt over boekhouden.

In onze cursus boekhouden vind je alle antwoorden, zodat je volledige controle krijgt over jouw boekhouding. Download de cursus boekhouden gratis!

Stoomcursus boekhouden voor ZZP’ers

-

Praktische boekhouding tips en tools voor starters en zzp’ers

-

Eenvoudig zelf je boekhouding opzetten

-

Stap-voor-stap zelf boekhouden

-

Handige tools en apps

-

Hoe je eenvoudig kunt factureren

-

Hoe je een compleet overzicht heb van je boekhouding

-

Inclusief BTW-aangifte

Wat wordt niet als materiële vaste activa gezien?

Sommige producten vallen niet onder de noemer materiële vaste activa. Zo is er geen sprake van bij een bedrijfsmiddel waarvoor je minder dan 450 euro hebt betaald. Ook producten en goederen die je uiteindelijk wil verkopen (en dus niet gebruiken) of bedrijfsmiddelen die slechts beschikbaar zijn voor op de korte termijn vallen niet onder materiële vaste activa.

- bedrijfsmiddel met een aanschafwaarde van minder als 450 euro exclusief btw

- bedrijfsmiddelen die korter als een jaar in je bedrijf worden gebruikt

- Aanschaffingen die zijn gedaan om te verkopen

Benieuwd hoe je zelf je boekhouding kunt doen?

Door gebruik te maken van een online boekhoudprogramma heb je 24/7 actueel inzicht in je cijfers. Hierdoor ben je niet afhankelijk van een boekhouder of accountant. Je kunt eenvoudig je bonnetjes naar de boekhouding sturen met de boekhoud app. Of een factuur maken terwijl je onderweg bent. Bekijk onderstaande boekhoudprogramma’s die goedgekeurd zijn door de Belastingdienst.

Over mij

ZelfBoekhouden is een platform dat vanuit veel passie voor het accountancy vak is ontstaan. Oprichter Mark Rosbergen startte het platform met als doel om mensen te helpen met hun ondernemersvragen, met name op het gebied van boekhouden. Met meer dan 20 jaar ervaring in accountancy worden ondernemers dagelijks geholpen om verder te komen met hun onderneming. Hoe? Oplossingen bieden voor alle ondernemersvraagstukken in de vorm van vergelijkingstools, templates, rijkgevulde artikelen en tips! Wij helpen jouw onderneming verder.